IRA traditionnel

Spéculateur

24 avril 2021Test F dans Excel

26 avril 2021IRA traditionnel

Définition traditionnelle de l’IRA

Traditionnel IRA signifie un compte de retraite individuel qui fonctionne comme un compte pour aider les individus à économiser des impôts et à augmenter leurs revenus pour les régimes de retraite. Ils constituent un choix privilégié en raison de certains avantages fiscaux accordés sur les investissements réalisés avec les fonds du compte.

Points clés à retenir

- L’IRA traditionnel fait référence à un type de compte de retraite individuel dans lequel les individus contribuent une partie de leur revenu annuel dans le cadre de leur planification de la retraite. Les contributions peuvent bénéficier de déductions fiscales si elles sont admissibles.

- Les investissements réalisés à l’aide du fonds sur le compte ne sont pas imposés tant que vous n’avez pas retiré l’argent du compte à la retraite, soit 59 ½.

- En 2021, les personnes de moins de 50 ans peuvent cotiser jusqu’à 6 000 $ par année, et si elles ont 50 ans ou plus, elles peuvent cotiser jusqu’à 7 000 $.

- Si vous retirez l’argent avant d’avoir 59 ans et demi, une pénalité de 10% vous sera facturée. Il existe certaines exceptions à cette règle, comme l’achat de votre propre maison, certaines factures médicales, les frais de scolarité, etc.

- En règle générale, le revenu tiré de l’investissement ne sera pas imposé jusqu’à son retrait à la retraite. En outre, les cotisations versées au compte peuvent entraîner des déductions fiscales totales ou partielles en fonction de vos revenus et de votre état matrimonial.

Comment fonctionne l’IRA traditionnel?

Laissez-nous vous présenter un exemple avant d’entrer dans les détails des IRA traditionnels.

- Supposons que j’ai dix ans et ma sœur six ans. Mon père a commencé à me donner 12 000 $ chaque année, mais a demandé à en partager 25% avec ma sœur. Je voulais en garder pour les jours de pluie, quel que soit mon amour pour ma sœur. Alors, je lui ai dit que papa ne me donnait que 10000 $ chaque année.

- Pendant ce temps, j’ai commencé à mettre les 2000 $ supplémentaires dans un coffre-fort avec ma mère. Je lui ai promis de ne pas toucher à l’argent avant mes 20 ans. Elle a dit que si je réussissais à réussir pendant les dix prochaines années, elle me récompenserait avec un peu d’argent supplémentaire à la fin.

- J’ai tenu parole, et quand j’ai eu 20 ans, ma mère a gardé la sienne. 2000 $ pendant dix ans sont devenus 20000 $ tandis que 50% supplémentaires de ma mère l’ont porté à 30000 $. Juste au moment où j’allais prendre l’argent, ma sœur nous a vus et a exigé que j’en partage une partie avec la sienne. Nous nous sommes disputés, mais nous avons finalement accepté de lui donner 25% de 30000 $, soit 7500 $.

- Cela m’a laissé 22500 $.

- Au départ triste, mais j’ai fait un peu de calcul plus tard. Je me suis rendu compte que si j’avais donné 25% de 12 000 $ chaque année depuis le début, j’aurais blessé de donner plus que ce que j’ai payé tout à l’heure. C’était donc une décision judicieuse, en effet!

C’est également ainsi que fonctionne un compte IRA traditionnel.

- Mon père est mon employeur.

- 12 000 $, c’est mon salaire.

- Ma sœur est le gouvernement fédéral; 25% de ce que je lui ai donné, c’est l’impôt sur le revenu annuel que je payais chaque année.

- Mon coffre-fort était mon IRA, dans lequel je continuais à économiser une partie de mon salaire chaque année.

- Ma mère est le stock et les obligations dans lesquels j’ai investi et gagné 10 000 $.

- 7500 $, que j’ai donné à ma sœur (gouvernement), est l’impôt déduit sur mes revenus de l’investissement réalisé à partir de l’argent dans mon coffre-fort, c’est-à-dire l’IRA traditionnel.

- La vraie affaire est entourée de réglementations, de politiques, d’éligibilités, de pénalités, de limitations et de tranches d’imposition qui changent constamment. En tant que tel, ouvrez un compte après avoir été minutieux avec les implications.

Caractéristiques d’un IRA traditionnel

- Un IRA traditionnel vous permet de contribuer une partie de votre revenu annuel dans un compte, comme expliqué ci-dessus.

- Les IRA traditionnels peuvent être ouverts dans les banques, les coopératives de crédit ou en prenant les services d’un courtier en valeurs mobilières.

- Outre vos revenus, vous pouvez également bénéficier du transfert du montant de 401 (k) ou tout autre compte de retraite à votre IRA traditionnel.

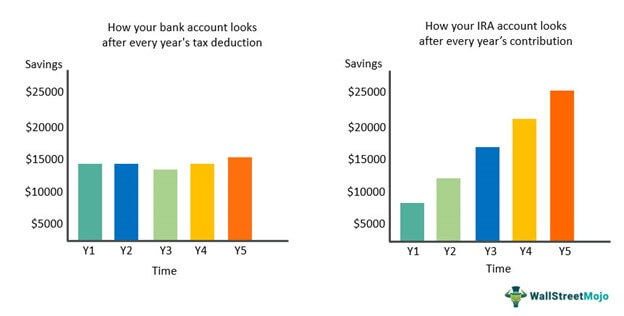

- Le montant de la contribution à l’IRA traditionnel peut être soumis à avantages fiscaux et déduction fiscale en fonction de certains facteurs. S’il est éligible, le compte IRA traditionnel permet des déductions fiscales sur les contributions effectuées en un an. Vous n’aurez pas à payer d’impôts sur eux jusqu’à votre retraite, c’est-à-dire jusqu’à ce que vous atteigniez 59½.

- À la retraite, les retraits entraîneront des impôts en fonction de la tranche d’imposition dans laquelle se situe votre revenu.

- Si l’on meurt avant 59 ½, l’argent de l’IRA sera reçu par le bénéficiaire.

- Le montant de la contribution peut être investi dans des actions, des obligations et d’autres véhicules d’investissement. Ils attireront une croissance à impôt différé. c’est-à-dire que les revenus tirés des investissements ne seront pas imposables avant le retrait à la retraite.

- Il existe quatre types différents de comptes de retraite individuels: traditionnel, Roth, SEP et simple.

Limites traditionnelles de l’IRA

- L’exigence selon laquelle le montant de la contribution doit être le revenu gagné en un an est l’une des limites de revenu IRA traditionnelles essentielles.

- Les limites de contribution traditionnelles de l’IRA pour 2021 sont les suivants. Vous pouvez ajouter jusqu’à 6 000 $ si vous avez moins de 50 ans. Si vous avez 50 ans et plus, vous pouvez contribuer 1 000 $ de plus, soit 7 000 $ dans votre IRA.

- En règle générale, si vous retirez de l’argent du compte avant d’avoir 59 ans et demi, vous devrez payer une taxe supplémentaire de 10% sur le retrait. Il y a exceptions à cette règle si l’argent est utilisé pour les frais médicaux non remboursés, l’invalidité, les études supérieures, etc.

- Si vous ne commencez pas à retirer de l’argent du compte après un certain âge, généralement 72 ans, vous serez imposé.

- Les cotisations excédentaires au cours d’une année sont imposées à 6% par an.

- Vous pouvez choisir d’investir à la fois dans les IRA, traditionnels et Roth, en même temps, mais une pénalité de 6% vous sera facturée si vous dépassez le montant total autorisé en un an.

Éligibilité de l’IRA traditionnel

L’admissibilité et les politiques fiscales continuent de changer avec le temps et en raison des modifications apportées par l’IRS. Les principaux critères d’éligibilité sont les suivants.

- Tout le monde peut ouvrir un compte.

- Avoir un revenu gagné est un aspect nécessaire pour être admissible à contribuer à un IRA.

- Vous et votre conjoint pouvez déposer conjointement pour un IRA en tant que couple marié. La limite de contribution ici en vertu de l’IRA traditionnelle est jusqu’à 11000 $.

IRA traditionnel et fiscalité

Les règles et allégements fiscaux changent souvent fréquemment au cours d’un exercice. IRS avait annoncé allégements fiscaux pour IRA 2021 pour les victimes des tempêtes hivernales au Texas. Le montant cotisé à l’IRA peut être admissible à des déductions fiscales dans le cadre de votre déclaration de revenus fédérale individuelle, selon que vous vous êtes inscrit ou non à un régime de retraite au travail. Les limites de revenu traditionnelles de l’IRA détermineront également si vous êtes admissible à des déductions fiscales.

#1 – Inscrit à un régime de retraite au travail: Les retenues peuvent être partielles ou non déductibles si –

- Vous ou votre conjoint (au cas où vous êtes marié) participez à un régime de retraite d’employeur comme 401 (k),

- Et si vos revenus dépassent certains niveaux. Vous pouvez vous référer aux limites de déduction ici.

# 2 – Non inscrit à un régime de retraite en milieu de travail: Vous aurez droit à des déductions complètes si vous ou votre conjoint (au cas où vous êtes marié) n’êtes pas inscrit à un régime de retraite parrainé par l’employeur. Vous pouvez vous référer aux limites de déduction ici.

Dans le cas où vos cotisations deviennent non déductibles, n’oubliez pas d’utiliser le formulaire 8606 pour les déclarer, afin de ne pas avoir à payer à nouveau l’impôt au moment du retrait. Des questions telles que les contributions devenant non déductibles donnent souvent lieu à des débats traditionnels IRA vs Roth IRA. Le compte de retraite individuel est un plan d’épargne bien conçu pour les jours de retraite, mais vous devrez vérifier s’il vous convient ou non. Si vos cotisations deviennent non déductibles, il faut également envisager d’explorer d’autres options.

Articles recommandés

Cela a été un guide sur ce qu’est l’IRA traditionnel et sa définition. Ici, nous discutons de son fonctionnement ainsi que des fonctionnalités, du revenu et du plafond de cotisation, de l’admissibilité, etc. Vous pouvez également consulter les articles suivants pour en savoir plus –